%20(Logo).png?width=500&height=500&name=gb%20finanzmakler%20(320%20x%20132%20px)%20(Logo).png)

Emerging Markets

Investment

Moin ihr Lieben,

TL;DR: Wer heute noch ein klassisches Sparbuch für seine Kinder anlegt, verbrennt durch die Inflation aktiv Geld. Echte Kindervorsorge macht zwei Dinge: Sie nutzt den Zinseszins am Kapitalmarkt und – noch wichtiger – sie sichert dem Kind eine Option auf eine spätere Berufsunfähigkeitsversicherung. Wer das Kleingedruckte nicht kennt, verschenkt hier aber wichtige Rechte.

In meinen Beratungen erlebe ich oft den gleichen Moment. Stolze, frischgebackene Eltern sitzen vor mir. Der Wunsch ist völlig klar. Man möchte dem Nachwuchs den bestmöglichen Start ins Leben finanzieren. Oft wird mir dann freudig erzählt: "Die Großeltern haben schon ein Sparbuch eingerichtet, da gehen jeden Monat 50 Euro drauf!" Dann rechne ich kurz die Inflation der letzten Jahre gegen die mageren Zinsen durch. Plötzlich ist die Enttäuschung groß. Das gut gemeinte Sparbuch ist auf lange Sicht real ein Minusgeschäft(Oppurtinätskosten nicht eingerechnet).

Oft kommt dann die Frage nach ETF-Sparplänen auf. Das ist schon mal ein massiver Schritt in die richtige Richtung. Genau hier wird es in der Beratung durch reine Banken aber oft unvollständig.

Viele Vermittler ziehen in so einem Moment das reine Aktiendepot aus der Tasche und verkaufen es als den perfekten, alleinigen Plan. Das ist fachlich zu kurz gedacht.

Warum? Dazu muss man sich ansehen, woran junge Erwachsene später wirklich scheitern, wenn sie ins Berufsleben starten. Es ist selten das fehlende Startkapital für den Führerschein. Es ist die Unmöglichkeit, die eigene Arbeitskraft vernünftig abzusichern.

Die Lösung liegt in einer intelligenten Kindervorsorge, die Vermögensaufbau mit einer sogenannten BU-Option koppelt.

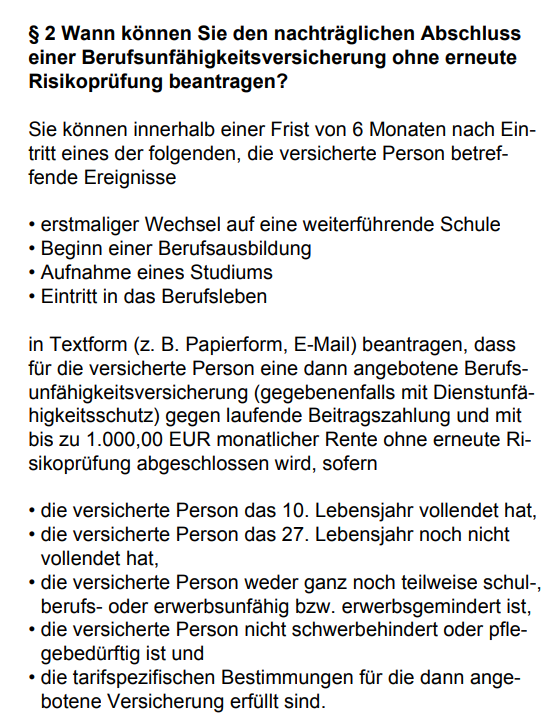

Um das greifbar zu machen, habe ich mir das Kleingedruckte eines aktuellen Tarifs – konkret § 2 der Bedingungen – genau angesehen. Wie und wann genau kann das Kind später in eine echte Berufsunfähigkeitsversicherung wechseln, ohne neue Gesundheitsfragen beantworten zu müssen?

Die Option greift nicht einfach irgendwann, sondern bei ganz bestimmten Meilensteinen. Wenn das Kind zum ersten Mal auf eine weiterführende Schule wechselt, eine Ausbildung oder ein Studium beginnt oder ins Berufsleben startet, öffnet sich ein Zeitfenster von exakt 6 Monaten.

In dieser Frist könnt ihr beantragen, dass eine BU mit bis zu 1.000 Euro monatlicher Rente abgeschlossen wird. Komplett ohne erneute Risikoprüfung.

Aber Vorsicht, hier ist das Kleingedruckte extrem wichtig. Die Versicherer stellen klare Spielregeln auf:

- Das Alter: Das Kind muss mindestens 10 Jahre alt sein, darf aber seinen 27. Geburtstag noch nicht gefeiert haben.

- Der Status Quo: Das Kind darf zu diesem Zeitpunkt nicht bereits komplett schul- oder berufsunfähig, erwerbsgemindert, schwerbehindert oder pflegebedürftig sein.

- Die AU-Klausel: Wer auch bei vorübergehender Arbeitsunfähigkeit (die beliebte Gelbe-Schein-Regelung) oder Pflegebedürftigkeit Geld bekommen möchte, muss eine weitere Hürde nehmen: Das Kind darf in den letzten 12 Monaten vor dem Antrag nicht länger als 2 Wochen am Stück krankgeschrieben gewesen sein.

Nehmen wir ein praktisches Beispiel: Euer Kind entwickelt in der Grundschule Asthma oder bekommt ein paar Sitzungen beim Psychotherapeuten. Wenn es mit 10 Jahren auf die weiterführende Schule wechselt, zieht ihr innerhalb von 6 Monaten die BU-Option. Da das Kind durch das Asthma nicht „schulunfähig“ oder „schwerbehindert“ ist, bekommt es die BU über 1.000 Euro. Der Versicherer darf das Asthma nicht mehr ausschließen oder Aufschläge verlangen. Die 1.000 Euro Rente sind gesichert.

Würde dieses Kind erst mit 18 Jahren ohne diese Vorsorge-Option versuchen, eine BU abzuschließen, winken die Versicherer ab. Der Schutz wäre unbezahlbar, mit krassen Ausschlüssen versehen oder würde direkt abgelehnt.

Genau deshalb ist ein reines Konto bei der Bank niemals eine vollständige Alternative zu einer durchdachten Kindervorsorge-Police. Ohne diese Option stehen viele junge Erwachsene später komplett ohne Schutz da.

Wenn ihr euch nicht sicher seid, ob euer aktueller Sparplan ausreicht oder wann genau bei euren Verträgen die Fristen für die Gesundheitsoptionen ablaufen, schaut euch eure Unterlagen ruhig einmal an.

Oder schreibt mir kurz.

Ich lese das Kleingedruckte beruflich ganz gerne.